家族信託Q & A

家族信託とは?

2022/11/30

ー 仕組みとメリット・デメリットについて解説 ー

家族信託の仕組みや活用することによるメリット・デメリット、

目次

- 家族信託とは? 概要と仕組み

- 家族信託が注目されている理由

- 家族信託が使えるシチュエーション

- 家族信託のメリット

- 家族信託のデメリット

- 家族信託を活用する際に注意するポイント

家族信託とは? 概要と仕組み

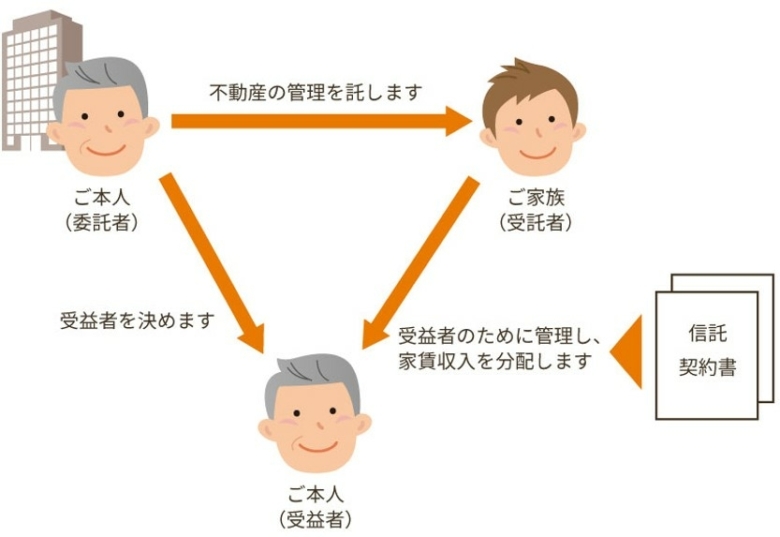

家族信託とは預貯金や不動産などの財産を持っている方が、その管理や処分を特定の方(多くの場合は子)に委ね財産を預ける制度のことを言います。

家族信託を設定するためには、財産を持っている方(委託者)と財産の管理処分を任される方(受託者)との間で信託契約という契約を結ぶことになります。家族信託の対象となる財産は委託者が選ぶことができ、例えば不動産のみ、預貯金のみ、自社株式のみ、といった選択が可能になります。家族信託の一番のメリットとしては、認知症が進むことで意思能力を失ったときの問題と相続の際に発生する問題を一挙に解決できるというところにあります。意思能力の問題に関しては、信託契約を結んだ段階で委託者から受託者に財産の名義が変更され、受託者において一切の管理処分をできることになるため、家族信託を設定した後に委託者の認知症が進みご自身で判断ができなくなったような状態であっても、受託者が代わって管理や処分を行うことができます。この中には不動産等の財産の売却も含まれるため、不動産を金銭に変えられなくなるという問題も解消できます。

相続時の問題に関しては対象となった財産を誰に引き継がせるかを指定しておくことができるため、遺言と同様の機能を果たすことになります。

<家族信託の用語>

信 託:受託者が信託の目的に従い、財産の管理又は処分及びその他の当該目的のために必要な行為をすべきもの

委託者:信託財産をもともと持っていた者で、受託者に財産を託す人。不動産の信託であれば信託設定時の不動産の所有者

受託者:信託財産の信託譲渡を受ける人で、信託財産の管理又は処分を行う人。不動産の信託であれば不動産の管理等を任される人

受益者:信託の利益を享受する権利である受益権を保有する人で、信託が設定されると信託の主役となる人。賃貸不動産の信託であれば経費を引いた後の賃料を受け取る人。財産の財産的価値を有する人(実質的な所有者)。

受益権:受益者が受託者に対して有している権利。賃貸不動産の信託であれば経費を引いた後の賃料の支払いを求める権利

信託財産:信託の対象とされる財産。

信託登記:不動産に信託を設定した場合になされる不動産の権利変動に関する登記の一種。

信託目録:信託登記を行った場合に登記簿に付加される信託の内容を記載した部分。

家族信託が注目されている理由

昨今、高齢化社会が進む中で判断能力が低下した高齢者をターゲットとした犯罪が目立つようになりました。また、こうした犯罪から高齢者を守る目的で導入された規制も、これまで「家族だから」と認められていた金融機関での資金移動が制限されるなど、様々な不便を生じさせています。さらには、2000年に導入された成年後見人制度についても財産の使い込みの問題などが取りざたされる中で、新たな選択肢として家族信託に注目が集まるようになりました。

家族信託の利用状況に関する公的な統計はありませんが、一般社団法人家族信託普及協会の調べでは、専門家への家族信託に関する相談は平成27年以降大幅に増加していると言われています。また、不動産を家族信託する場合の一つの特徴である信託登記における信託目録の札幌における数を見ても、私たちが最初に家族信託を手掛けた平成25年ごろと比較して信託目録の号数は格段に増加しており、首都圏だけでなく、札幌市内においても家族信託が広く使われ始めていると感じています。

家族信託が使えるシチュエーション

家族信託は認知症対策と相続対策を柱として様々な目的から利用されています。以下はその中でも代表的な使われ方です。

介護資金を管理するための家族信託

介護が必要になり高齢者施設に移らざるを得なくなった場合に備えて必要な資金を準備されていることがあろうかと思います。また、子に通帳や印鑑の場所を伝えて、本人が高齢者施設に移った後などは子に通帳の管理を委ねようとされていることもあります。しかしながら家族による預金の引き出しや振り込み手続きは金融機関によって厳しく制限がなされています。また、施設資金に充てるために誰も住まなくなった自宅を売却しようという際にも、土地・建物所有者の認知症が進んで意思能力が無いと判断された場合には成年後見制度の利用が無い限りは基本的に売却ができなくなってしまいます。

このような事態を回避するために、子を受託者として子に預金の管理や不動産売却手続きを委ねる方法として家族信託が活用されます。家族信託の活用方法として最も一般的な利用目的です。

ご参照:介護資金を管理するための家族信託の実績事例紹介

賃貸不動産を対象とした家族信託

認知症にかかり意思能力を喪失してしまうと、不動産売買や賃貸経営では欠かせない様々な意思決定ができなくなってしまいます。例えば、所有している不動産を売却することや新規に賃貸借契約を締結すること、賃貸物件の大規模修繕を行うこと、どれをとっても所有者の判断が必要であり、所有者が意思能力を喪失している場合は家族が代わりに手続きすることも制限されます。

高齢になるほど認知症になる可能性が高くなることを考えると、所有者がまだ元気なうちに賃貸経営を引き継いでほしい後継者に任せていくことが必要です。一方、「家賃も必要だし、まだ自分で賃貸経営できるのに、子に渡してしまうのは・・・」という所有者の想いもあります。生前贈与で後継者に譲ってしまうと、物件を完全に手放してしまうことになりますが、家族信託を活用することで意思決定の一部や利益を受取る権利を手元に残したままで子に任せることができるようになります。

ご参照:賃貸不動産を対象とした家族信託の実績事例紹介

認知症対策:賃貸物件の信託・賃貸物件の共有名義を避けるための信託設定

相続対策:法人活用 賃貸物件を相続する場合で息子さんからのご相談①

二次相続を指定する家族信託

所有する財産を自分の死後は妻に継いでもらい、妻が亡くなったら子に継いでもらいたいという、いわゆる二次相続の指定に関する希望はお受けするご相談の中でも良く伺うものです。例えば、預金を生前は自分の高齢者施設費用などのために(厳密には配偶者である妻のためにも使われます)、自分の死後は妻の高齢者施設費用などのために使ってもらい、自分と妻が共に亡くなったら子に残った預金を渡したいといったものがあります。

家族信託では受益者連続型信託とすることにより、このような二次相続の指定に関する希望を叶えることができます。

ご参照:二次相続の指定に関する家族信託の実績事例紹介

賃貸物件に対する認知症対策としての信託と自宅に対する共有を避ける相続対策としての受益者連続型信託

賃貸マンションの建て替えを目的とした家族信託

所有する賃貸マンションが古くなっており建替えを検討したい、しかも相続税の負担軽減などを考えると子の名義ではなく土地を所有する父親名義で建てたい。一方で父親は高齢であり病気がちで建て替え計画を主導することが困難であるといった場合に、父親に代わって子が受託者として建て替え計画を進めることが家族信託を使うことが可能です。

父親から子に家族信託することによって、子が受託者として入居者との立退き交渉から、建物の取壊し、賃貸マンションの新築まで一連の手続きを進めることができます。

家族信託を活用するメリットとして、父親が亡くなった際の相続税の計算において、信託財産である賃貸マンションの建物と土地は父親の相続財産とみなされ、借入金については債務控除の対象となるため、子が手続きを進める中でも相続税の節税効果を享受することができます。

親なきあと問題への対応を目的とした家族信託

子には知的・精神的な障がいがあり、親の死後にまとまった額のお金を管理できるか不安だという、いわゆる親なきあと問題についても家族信託が活用できます。また、知的・精神的な障がいは無いが、浪費癖があり遺産を計画的に使うことができるか不安に思われているケースもあります。

委託者である親が受託者となる子との間で、親の生前における財産の管理の仕方に加えて、委託者兼受益者が亡くなった後に財産管理を必要とする人を二次受益者に指定してどのような財産の管理を続けるか決めておきます。例えば、受託者がお金の管理に不安のある人に変わってお金を管理し、毎月一定額を渡す方法などがとられています。

ご参照:親なきあと問題への対応を目的とした家族信託の実績事例紹介

障がいのある方の親なき後のお金の管理を目的とした家族信託設定

パーキンソン病による意思能力低下に伴う父親の財産管理と障がいのある兄の親なきあと問題をカバーするための家族信託

家族信託のメリット

裁判所の関与が無く家族内で認知症となった親の財産管理ができる

認知症、知的障害、精神障害などの理由で判断能力の不十分な方々を保護し、支援するために設けられている制度として成年後見制度があります。成年後見制度は任意後見制度と法定後見制度に分類されますが、利用の多い法定後見制度について見ますと、家庭裁判所によって選ばれた成年後見人等が、本人に代わって契約の締結を行うなどして本人の利益を守り豊かな生活を送れるように支援をします。食事の世話や実際の介護などは一般に成年後見人等の職務には含まれません。また、成年後見人等はその事務について家庭裁判所に定期的に報告するなどして、家庭裁判所の監督を受けることになります。なお、成年後見人等に親族が選任される割合は約42.2%、親族以外の第三者が選任される割合は約57.8%となっています(平成25年 最高裁判所事務総局家庭局)。

これに対して家族信託は信託契約に基づいて受託者が財産の管理を行い、法定後見制度のように家庭裁判所に対して定期的な事務報告をしたり、資金の使途に関して承認を得たりする必要はありません。また、法定後見制度では、家族が望まなくても家庭裁判所の判断により第三者が成年後見人等に選任されることで、継続的な費用負担が生じることがあります。これは任意後見制度でも同様であり、後見監督人という形で第三者の関与が必要となります。これに対して、家族信託では信託契約に基づく受託者による信託財産の管理に家庭裁判所が関与することはありません。

認知症と相続に対する不安を一つの手続きで解決できる

成年後見制度については前述の通りですが、もう一つポイントとして成年後見制度では相続における希望について対応することができません。財産を誰に相続させたいかという希望については、遺言書の作成により対応をする必要があります。一方で、遺言書では相続が発生した際における財産の分け方を指定することはできても、自身が認知症となった場合における財産管理の方法について定めておくことはできません。このように、認知症対策と相続対策は別途対応を考える必要がありました。

これに対して、家族信託では自身が認知症となった場合の財産管理について定めるとともに、自身が亡くなった際の財産の分けることも定めておくことができます。認知症対策と相続対策を一つの手続きで完結させることができる点が一つの魅力と言えます。

二次相続についての希望も叶えることができる

二次相続の指定について家族信託以外の方法を考えるとすれば、これを遺言によって実現できるか、という点が問題となります。これはいわゆる「後継ぎ遺贈」の問題とされています。例えば「自宅を母親に相続させる。母親の死亡時には自宅を長男に相続させる。」といった父親の遺言が有効なものといえるかどうかであるとされています。

この点については、最高裁判所の判例が出されて以来、有効説、無効説の議論が展開されているが、明確な結論が出ていない状況で、無効説の見解も有力な状況です。このことから、父親が「確実に長男に引き継がせたい」といった意向を持っているのであれば、法的効果の不安定な前述のような遺言によるべきではないものといえます。これに対して、家族信託では受益者連続型信託とすることにより、このような二次相続の指定に関する希望を叶えることができます。

死後の財産管理についての希望を叶えることができる

自分の死後の財産の遺し方は決まっているが、子が遺された財産を管理することができるか不安だということがあります。子に知的・精神的な障がいがある場合や、浪費の癖がある場合などが相当します。また、妻に財産を残したいが、妻が既に認知症であり遺された財産を自分で管理できないこともあります。

遺言で財産を遺す場合、相続した方が相続した財産をどのように使うかは原則として、相続人の自由です。財産を残された方の状況によっては成年後見制度の活用により保護を図ることも考えられますが、成年後見制度の活用によって生じる新たな制限もあります。

また、浪費癖の場合など成年後見制度の対象とはならない場合、相続した財産の使用に制限をかけることはできず、そのために計画的なお金の使い方ができなかったり、一度に多くの財産を手に入れることで金銭感覚が狂い浪費が進んでしまったりということがあります。

これに対して、家族信託では当初受益者の死後も財産の管理に不安のある家族を二次受益者として、受託者による財産管理を続けることができます。

家族信託のデメリット

裁判所が関与しないことによるデメリット

受託者が受益者に対して不誠実な行動をとった場合は、受託者は受益者のために財産管理を行う責任が定められていますが、受託者が心変わりするなどして信託された金銭を私的に使用するリスクがあります。成年後見制度では定期的な報告制度などによりこうした状況に至ることを防止していますが、家族信託の場合は受益者の認知症が進んでいる場合など、受託者一人の判断で信託財産の管理を行うため、このようなことになる可能性が成年後見制度より高いと言えます。

こうした事態を防ぐためにも、受託者が信託財産の管理状況を他の家族(相続人)と定期的に共有するような仕組みが必要と言えます。

信託口口座の開設

家族信託を設定する場合、法律上、受託者は分別管理義務を負います。分別管理義務とは、受託者の個人財産と、信託財産等を分けて管理すべきという義務です。信託財産のうち金銭については、その帰属を公に知らしめる手段がないため、預金として口座を分けるということが一般的です。この時、信託財産を入れる口座についても、名義自体は受託者のものとなるため、分別のために工夫することが必要です。すなわち、口座名義を例えば「委託者〇〇受託者〇〇信託口」といったような表記にすることが一般に行われています。

ここで問題となるのは全ての金融機関が家族信託の信託口口座開設に対応しているわけではない点です。

このため、家族信託の活用に際しては、信託口口座を開設できる金融機関を探す必要があります。数多くの金融機関が支店を設ける首都圏とは異なり、地方では地域金融機関の家族信託に対する方針次第で信託口口座開設に非常に苦労することもあります。

弊社の家族信託サービスでは、信託口口座開設に至るまでのサポートも含まれます。

詳細は下記よりご覧ください。

「家族でつなぐ」サービスの特徴

https://tsunagu-s.jp/service/family_trust/

ご参照:信託口口座に関連する「家族信託Q&A」

信託口口座は信託財産として分別管理すれば受託者の個人名義の預金口座で管理してもよいものでしょうか。

信託できない財産

家族信託では委託者が所有する財産を個別に指定して受託者に管理を委ねます。この際、委託者は信託を希望するものの、法令や実務上の観点から信託が困難な財産が以下の通り存在します。

①すべての預金

預金は厳密には金融機関との契約に基づく預金債権であり、これを預金者の自由に譲渡することは金融機関との関係で制限されています。このため、家族信託では、指定した額の金銭を受託者が開設した信託口口座に振り込むことで手続きを実行します。受託者は信託口口座から受益者のために必要となる支払い等を行いますが、ここで問題となるのが受益者の年金です。年金は受益者本人の口座でしか受け取ることができないため、「お金は全て信託したい」と受益者が考えたとしても、個人口座の利用をゼロにはできない問題があります。

②有価証券

上場株式や債券、投資信託といった有価証券についても家族信託をすることは信託法上可能ですが、これらの金融商品を受託者が分別管理するためには金融機関で有価証券の家族信託に対応した信託口口座を開設する必要があります。証券会社における信託口口座への対応は少しずつ進んでいますが、まだ一般的とは言えない状況です。現在口座をお持ちの金融機関が対応していない場合は、別の金融機関に移管する方法も考えられますが容易ではなく、売却が必要となるケースが多いです。

③農地や抵当権が付された土地

畑や田んぼといった農地については、農地法で所有権の移転に制限が設けられているため、実質的に家族信託ができない状態にあります。

また、金融機関に借入があり土地に抵当権が付いている場合、家族信託をするためには金融機関の同意が必要となります。

家族信託を活用する際に注意するポイント

専門家の選び方

家族信託は基本的に手続きをした直後から受託者である子による財産の管理が始まります。

将来、受託者が信託財産である不動産を売却する場合など、いざという時に信託契約書の内容が不十分であったりすると、スムーズに売却手続きが進められないことがあります。これは、不動産の売却に関する受託者の権限の定め方や、受益者や信託監督人の同意の要否などが影響してきます。

二次受益者を定める受益者連続型信託の場合には、信託の期間が長期化することもあるため、信託の期間中に想定外の事象が発生した場合の備えも重要となります。一方で考えられる限りの可能性に対応しようとすると信託契約の内容が複雑となり、その解釈を巡って当事者間でトラブルになる恐れもあります。このため、家族信託に精通した専門家に相談をしながら信託契約書の内容を決めていくことが重要になります。

税金の扱い

家族信託の相談をする際には必ず税理士など税務の専門家にも相談をするようにしましょう。

家族信託は活用することで直接的に相続税や所得税の節税につながるものではありません。一方で、当事者からすると「貸家の管理を受託者である息子に任せている」だけのつもりであっても、信託特有の税制に影響を受けることがあります。このため、家族信託の手続きに際して家族信託に関する税務に詳しい税理士に確認しないまま手続きを進め、結果として『税金の落とし穴』にはまってしまった家族信託を見ることがあります。以下は「金銭と自宅土地・建物」という比較的シンプルな事例であるのにも関わらず、『税金の落とし穴』にはまってしまっていたものです。このほか、賃貸不動産を信託する際には、毎年の所得税確定申告の内容に影響することがあるほか、別途『信託の計算書』といった法定調書の提出が必要になることもありますので注意が必要です。

1.夫婦を受益者とする信託

ご主人が一人で所有していた自宅の土地と建物について、ご主人と奥さんを受益者に指定して家族信託を組まれていることがあります。考え方としては全く不自然な内容ではありません。しかしながら、このような内容で家族信託を設定すると、税務の世界では自宅の土地と建物の財産的価値について、半分がご主人から奥さんに贈与されたとみなされてしまいます。それは、税務上は受益者が信託された財産を所有しているとみなすためです。信託をすることによって自宅の土地と建物の所有権は受託者(この場合では息子)に移ります。信託の登記をすることで、登記簿上でも所有者は息子となります。しかしながら、税務の世界では登記簿上の記載とは異なり、受益者が信託された財産を所有しているとみなします。この例では、信託をすることにより、受益者とされたご主人と奥さんが自宅の土地と建物を所有しているとみなされます。こうしたケースでは、ご主人お一人を受益者として家族信託を設定することにより、設定時に贈与税や所得税がかかること無く手続きを進められます。また、ご主人が亡くなった後も奥さんのために財産管理を続けるのであれば、奥さんを二次受益者として指定しておく方法などが考えられます。

2.共同での信託

『奥さんが親から相続した土地にご主人の名前で建てた家』、このような土地と建物を対象に家族信託を設定されることがあります。この場合に、税務上問題となる方法が、一つの信託契約書でご夫婦二人を受益者として家族信託を設定されるケースです。①のケースと同様に、信託の目的からは特段不自然な内容ではありません。しかしながら、税務上は受益者が信託された財産を所有しているとみなされることで、信託の設定前と後でご夫婦それぞれが所有する財産が変わってしまいます。具体的には、信託設定後はご夫婦が土地と建物をそれぞれ2分の1ずつ所有しているとみなされます。これにより、信託設定の前後で、建物の2分の1と土地の2分の1をご夫婦で交換したものとして税務上の処理が行われて、思わぬ課税が発生することがあります。

ご参照

弊社では家族信託について簡単に解説された最短7分で分かる動画を公開しております。

是非ご覧ください。

■すべての動画をまとめてみる(所要時間:20分程)

https://app.box.com/s/fco6r3ws

■1.家族信託とは

https://app.box.com/s/tk7gig9j

■2.家族信託でできること

https://app.box.com/s/clg4uigw

■3.家族信託~よくあるご質問

https://app.box.com/file/70631

※その他関連Q&A※

「Q.親族以外の第三者に信託することはできるか?」

など、家族信託のQ&Aはこちら